Jurnal8.com|Neraca Pemerintah Provinsi Sulawesi Selatan per 31 Desember 2018 dan 31 Desember 2019 menyajikan Kas di Kas Daerah senilai Rp 51.835.782.597,50 dan Rp 3.177.212.993,84.

BPK melakukan pemeriksaan atas pengelolaan dan penatausahaan Kas di Kas Daerah untuk mengetahui apakah telah dilaksanakan sesuai dengan ketentuan. Hasil pemeriksaan BPK menunjukkan permasalahan pengelolaan Kas di Kas Daerah dengan rincian sebagai berikut:

a. Pengendalian atas penatausahaan transaksi di Kasda kurang memadai

Pemerintah Provinsi Sulawesi Selatan memiliki satu rekening Kas Daerah yang ditempatkan pada Bank Pembangunan Daerah Sulawesi Selatan dan Sulawesi Barat (BPD Sulselbar). Pengelolaan kas daerah pada rekening tersebut didukung dengan adanya rekonsiliasi antara pemilik rekening yang diwakili oleh Kasubid 3 Pemegang Kasda sebagai perwakilan dari Kuasa BUD Pemerintah Provinsi Sulawesi Selatan dengan Pimpinan Cabang Utama Makassar BPD Sulselbar yang dilaksakan setiap

akhir bulan.

Berdasarkan pengujian pada rekening Kas Daerah tersebut masih terdapat beberapa permasalahan, yaitu:

1) Terdapat 92 transaksi bernilai negatif atau minus pada rekening koran Kas di Kas Daerah senilai Rp20.768.900.542,60 sebagaimana pada Lampiran 2.1

2) Terdapat 105 transaksi keluar kas di rekening koran Kas di Kas Daerah tanpa didukung SP2D senilai Rp13.678.983.600,00 sebagaimana pada

Lampiran 2.2

3) Terdapat perbedaan nilai transaksi penerimaan dan pengeluaran antara BKU dengan rekening koran Kas di Kas Daerah sebagaimana pada Tabel 2.1 berikut.

Atas permasalahan tersebut tidak diuraikan dan dijelaskan pada berita acara rekonsiliasi setiap bulannya serta tidak dikomunikasikan secara tertulis antara pihak pemegang kasda dengan pihak BPD Sulselbar. Rekonsiliasi yang dilaksanakan dan diadministrasikan terbatas pada saldo pada rekening kasda dan tidak dilaksanakan secara menyeluruh terhadap transaksi-transaksi penerimaan dan pengeluaran dana APBD oleh bank.

Berdasarkan konfirmasi tim BPK kepada Kuasa BUD diketahui bahwa Kuasa BUD tidak mengetahui mengenai hal tersebut karena pengelolaan kasda sudah dipercayakan kepada Kasubid 3 Pemegang Kasda dan selama ini kurang berkoordinasi dengan Pemegang Kasda.

Kasubid 3 Pemegang Kasda Pemerintah Provinsi Sulawesi Selatan menjelaskan bahwa:

1) Transaksi bernilai negatif atau minus biasanya merupakan koreksi internal bank yang tidak disampaikan kepada pihak Kasda dan sejauh ini tidak pernah dilakukan konfirmasi tertulis dari pihak kasda kepada pihak bank.

2) Atas transaksi keluar kas tanpa didukung SP2D tersebut telah dilakukan

konfirmasi dengan pihak bank secara lisan dan diketahui penjelasannya

sebagaimana pada Lampiran 2.3.

3) Untuk transaksi pertama senilai Rp264.000.000,00 pihak kasda tidak melakukan konfirmasi kepada pihak bank karena merasa bahwa transaksi Rp 264.000.000,00 yang pertama tidak mempengaruhi saldo namun pada akhir tanggal 11 April 2019 terdapat transaksi kliring senilai Rp 264.000.000,00 yang sudah terhitung ke saldo.

4) Selama ini yang dikonfirmasi kepada pihak bank secara lisan adalah transaksi yang berpengaruh terhadap saldo rekening yang mana apabila berpengaruh kepada saldo akhir bulan akan disajikan dalam Berita Acara Rekonsiliasi namun jika tidak berpengaruh kepada saldo akhir bulan tidak disajikan di Berita Acara Rekonsiliasi.

Tim BPK melakukan Konfirmasi lebih lanjut kepada Wakil Pimpinan BPD Sulselbar Cabang Makassar diketahui bahwa:

1) Pada sistem bank tersedia opsi untuk melakukan koreksi langsung atau koreksi sistem yang biasanya dilaksanakan di hari yang sama dengan transaksi yang dikoreksi. Koreksi tersebut dilakukan oleh teller dengan ketentuan:

a) Koreksi transaksi untuk nilai dibawah Rp100juta bisa dilakukan tanpa

memerlukan persetujuan atasan;

b) Koreksi transaksi dengan nilai Rp100juta – Rp1M harus atas persetujuan atasan (Head Teller);

c) Koreksi transaksi senilai Rp1M – 2M harus ada persetujuan dari kepala seksi;

d) Koreksi transaksi senilai Rp2M – 5M harus mendapatkan persetujuan dari wakil pimpinan cabang; dan

e) Koreksi transaksi untuk nilai diatas Rp5M harus atas persetujuan dari kepala cabang.

2) Transaksi negatif atau minus serta transaksi keluar kas tanpa SP2D pada rekening kasda Provinsi Sulawesi Selatan tersebut kemungkinan merupakan koreksi jurnal oleh teller.

3) Selisih sebesar Rp 264.000.000,00 terjadi pada saat ada pengembangan sistem bank sehingga transaksi yang pertama tidak berpengaruh ke nilai saldo karena belum di-approve sedangkan untuk transaksi tersebut baru dilakukan approval pada sore harinya sehingga timbul transaksi yang kedua dimana mempengaruhi nilai saldo. Transaksi yang pertama seharusnya tidak ditampilkan oleh sistem karena belum ada persetujuan namun hal tersebut muncul di rekening koran karena efek dari pengembangan sistem

b. Pengelolaan rekening pemerintah belum optimal

Berdasarkan pengujian pada rekening Kasda serta rekening operasional OPD termasuk rekening dana Bantuan Operasional Sekolah (BOS) SMA/SMK/SLB serta rekening penampungan Dana Alokasi Khusus (DAK), diketahui masih terdapat beberapa permasalahan sebagai berikut.

1) Pada rekening kasda masih terdapat transaksi Pajak atas Bunga rekening pemerintah senilai Rp 12.045.101,00 sebagaimana pada Lampiran 2.4

2) Masih terdapat bunga tabungan yang belum disetorkan ke kasda dari 188 rekening dana BOS SMA/SMK/SLB Pemerintah Provinsi Sulawesi Selatan minimal sebesar Rp 75.982.494,20 dan atas bunga tabungan tersebut masih dikenakan pajak minimal sebesar Rp10.485.214,00 sebagaimana pada Lampiran 2.5.

3) Atas rekening dana BOS SMA/SMK/SLB Pemerintah Provinsi Sulawesi Selatan masih dikenakan biaya administrasi sebesar Rp2.666.003,00 sebagaimana pada Lampiran 2.6.

4) Atas 522 rekening dana BOS dan 93 rekening DAK SMA/SMK/SLB Pemerintah Provinsi Sulawesi Selatan belum ditetapkan oleh Gubernur sebagaimana pada Lampiran 2.7.

Atas permasalahan tersebut, Tim BPK telah lakukan konfirmasi kepada Kuasa BUD yang menjelaskan bahwa seharusnya atas rekening milik pemerintah sudah tidak dikenakan pajak.

Kasubid 3 Pemegang Kasda Pemerintah Provinsi Sulawesi Selatan menjelaskan bahwa atas potongan pajak pada bunga bank di rekening kasda telah menjadi temuan pada pemeriksaan LKPD TA 2018 dan atas hal tersebut kepala BPKD selaku BUD telah bersurat ke BPD Sulselbar. BPD Sulselbar menjelaskan bahwa pajak atas bunga tersebut merupakan pajak atas bunga tabungan dana BOS secara sistem yang terlebih dahulu dilimpahkan ke rekening penampungan untuk disetor ke kasda dan selanjutnya pajak tersebut disetor ke rekening Kas Negara.

Konfirmasi lebih lanjut kepada Wakil Pimpinan BPD Sulselbar Cabang Makassar menjelaskan bahwa pajak atas bunga tabungan yang didebit dari rekening tabungan dana bos sekitar 191 rekening yang ada, hal tersebut merupakan persepsi (pemeliharaan rekening) dari masing-masing cabang pengelola rekening tersebut yang seharusnya telah jelas disebutkan bahwa tidak terdapat pemotongan.

c. Penggunaan Kas di Kas Daerah yang jelas peruntukkannya senilai

Rp 413.728.667.439,95, dengan rincian sebagai berikut.

1) Berdasarkan laporan realisasi dan pertanggungjawaban Dana Alokasi Khusus Fisik (DAK Fisik) diketahui bahwa per 31 Desember 2019 masih terdapat sisa dana senilai Rp15.401.514.822,00.

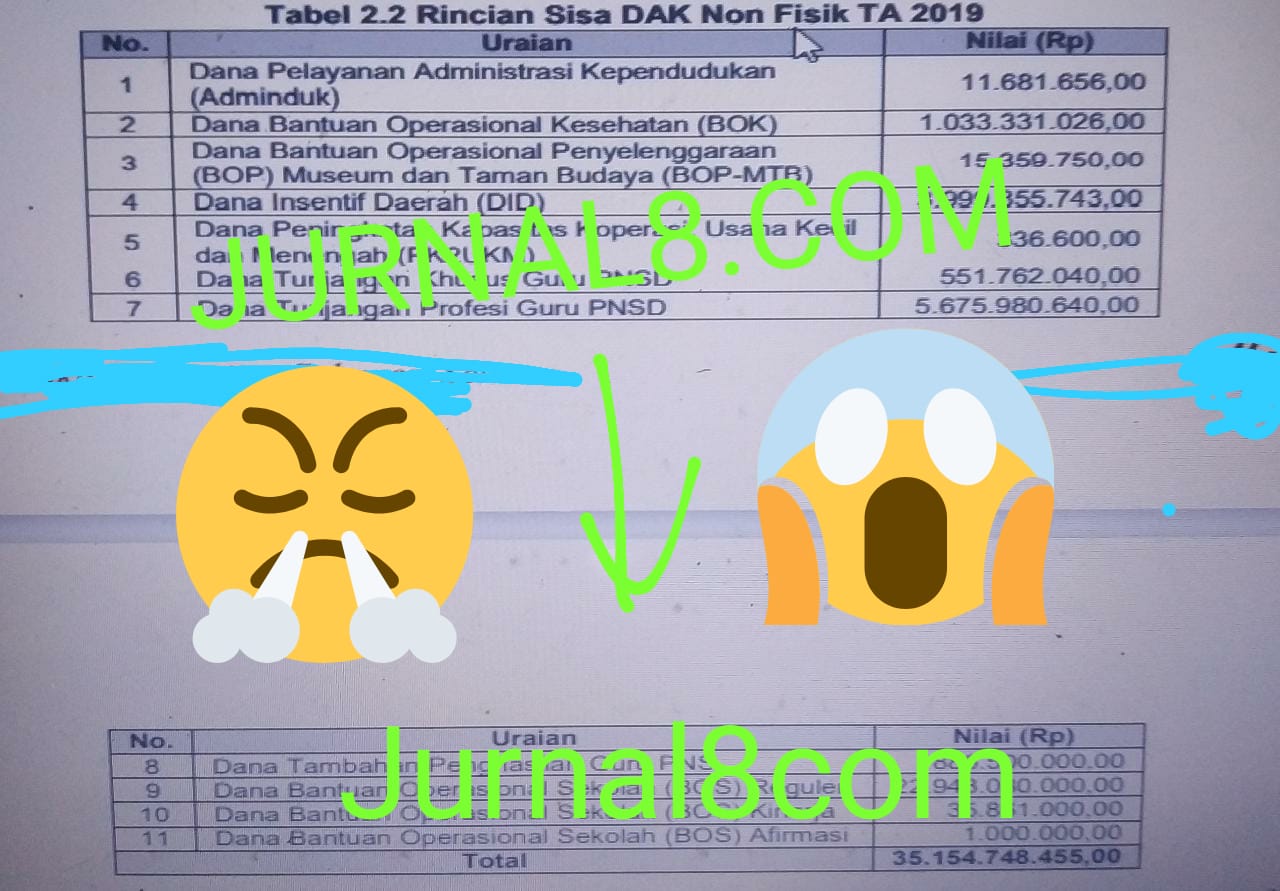

2) Berdasarkan laporan realisasi dan pertanggungjawaban Dana Alokasi Khusus Non Fisik (DAK Non Fisik) diketahui bahwa per 31 Desember 2019 masih terdapat sisa dana senilai Rp35.154.748.455,00 sebagaimana pada Tabel 2.2 berikut.

3) Berdasarkan Neraca per 31 Desember 2019 masih terdapat Utang Beban Transfer Dana Bagi Hasil Pajak Daerah senilai Rp366.349.617.156,79.

Berdasarkan hasil pemeriksaan atas sisa dana DAK Fisik dan DAK Non Fisik, Utang Beban Transfer Dana Bagi Hasil Pajak Daerah diketahui bahwa Pemerintah Provinsi Sulawesi Selatan seharusnya memiliki saldo Kas di Kas Daerah minimal senilai Rp 416.905.880.433,79 (Rp15.401.514.822,00 + Rp35.154.748.455,00 + Rp366.349.617.156,79). Sedangkan posisi Kas di Kas Daerah per 31 Desember 2019 senilai Rp 3.177.212.993,84 sehingga atas perhitungan tersebut maka

Pemerintah Provinsi Sulawesi Selatan pada TA 2019 telah menggunakan sumber dana yang telah jelas peruntukkannya senilai Rp413.728.667.439,95 (Rp416.905.880.433,79 – Rp3.177.212.993,84).

Berdasarkan hasil wawancara TIM BPK dengan Kuasa BUD diketahui bahwa Kuasa BUD tidak dapat menjelaskan rincian saldo Kas di Kasda. Terkait adanya permasalahan penggunaan Kas di Kasda yang telah jelas peruntukkannya disebabkan adanya peningkatan belanja bantuan yang tidak dianggarkan sebelumnya sehingga kewajiban kepada pihak lain tidak dapat ditunaikan karena tidak tersedianya saldo yang cukup di

rekening kasda. Namun, utang DBH sudah dibayarkan pada bulan Februari 2020 dengan menggunakan dana yang tersedia di rekening kasda.

Penjelasan dari Tim TAPD kepada Tim BPK menyatakan bahwa penyusunan alokasi Belanja Bagi Hasil Pajak Kabupaten/Kota pada APBD TA 2019 telah menghitung sesuai ketentuan perundang-undangan. Namun, dalam proses penyusunan KUA dan PPAS sampai dengan penyusunan Rancangan Perda tentang APBD TA 2019 yang melibatkan Pimpinan dan Anggota TAPD dari semua OPD terkait sehingga terjadi penurunan alokasi anggaran sebagaimana ditetapkan dalam Perda Nomor 6 Tahun 2019 tentang APBD TA 2019. Kekurangan alokasi Belanja Bagi Hasil Pajak kepada kabupaten/kota tersebut belum dapat dipenuhi pada Perubahan APBD TA 2019, tetapi pada bulan November 2019 TAPD melakukan perubahan APBD Parsial sebagaimana ditetapkan dalam Peraturan Gubernur Sulawesi Selatan Nomor 58 Tahun 2019 tentang Perubahan atas Peraturan Gubernur Sulawesi Selatan Nomor 35 Tahun 2019 tentang Penjabaran Perubahan APBD TA 2019 dimana alokasi Belanja Bagi Hasil Pajak kepada kabupaten/kota TA 2019 menjadi sebesar Rp 1.736.459.414.310,37.

Atas permasalahan tersebut diatas, BPK menyimpulkan bahwa Kondisi tersebut tidak sesuai dengan:

a. Undang-Undang Nomor 36 Tahun 2008 tentang Perubahan Keempat Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan pada Pasal 2 ayat (3) huruf (b) yang menyebutkan bahwa unit tertentu dari badan pemerintah yang memenuhi kriteria tidak termasuk sebagai subjek pajak, yaitu:

1) Pembentukannya berdasarkan peraturan perundang-undangan yang berlaku;

2) Pembiayaannya bersumber dari APBN atau APBD;

3) Penerimaannya dimasukkan dalam anggaran Pemerintah Pusat atau Daerah;

4) Pembukuannya diperiksa oleh aparat pengawasan fungsional negara

b. Peraturan Pemerintah Nomor 39 Tahun 2007 tentang Pengelolaan Uang Negara/Daerah:

1) Pasal 33 ayat (1) yang menyatakan bahwa Kepala Satuan Kerja Pengelola Keuangan Daerah selaku Bendahara Umum Daerah bertanggung jawab untuk membuat perencanaan kas dan menetapkan saldo kas minimal;

2) Pasal 33 ayat (2) yang menyatakan bahwa Berdasarkan perencanaan arus kas dan saldo kas minimal sebagaimana dimaksud pada ayat (1), Bendahara Umum Daerah menentukan strategi manajemen kas untuk mengatasi kekurangan kas maupun untuk menggunakan kelebihan kas;

c. Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntasi Pemerintahan,

Lampiran II.02 Paragraf 8 yang menyatakan bahwa Kas adalah uang tunai dan saldo simpanan di bank yang setiap saat dapat digunakan untuk membiayai kegiatan pemerintahan;

d. Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah Pasal 8 ayat (2) huruf e yang menyatakan bahwa Kuasa BUD mempunyai tugas untuk memantau pelaksanaan penerimaan dan pengeluaran APBD

oleh bank dan/atau lembaga keuangan lain yang ditunjuk;

e. Surat Edaran Menteri Dalam Negeri Nomor 903/1043/SJ tanggal 24 Februari 2017 tentang Petunjuk Teknis Pengelolaan Dana Bantuan Operasional Sekolah Satuan Pendidikan Menengah Negeri dan Satuan Pendidikan Khusus Negeri yang Diselenggarakan Pemerintah Provinsi pada Anggaran Pendapatan dan Belanja Daerah pada Bagian B. Pelaksanaan dan Penatausahaan:

1) Angka 5 yang menyatakan bahwa Untuk menyelenggarakan fungsi

perbendaharaan Dana BOS, atas usul Kepala SKPD Dinas Pendidikan melalui PPKD, Gubernur menetapkan Bendahara Dana BOS pada masing-masing Satdikmen Negeri dan Satdiksus Negeri yang ditetapkan dengan Keputusan Gubernur;

2) Angka 6 yang menyatakan bahwa Bendahara Dana BOS pada masing-masing Satdikmen Negeri dan Satdiksus Negeri sebagaimana dimaksud pada angka 5, membuka rekening Dana BOS atas nama Satdikmen Negeri atau Satdiksus Negeri sesuai Peraturan Peundang-undangan pada bank yang ditetapkan oleh Gubernur;

3) Angka 8 yang menyatakan bahwa Dalam hal terdapat bunga dan/atau jasa giro dalam pengelolaan Dana BOS, bunga dan/atau jasa giro tersebut disetor langsung ke RKUD Provinsi sesuai peraturan perundang-undangan;

f. Surat Direktur Jenderal Pajak Nomor S-114/PJ.313/2004 tanggal 8 November 2004 tentang PPh dan Jasa Giro yang menyatakan bahwa penghasilan atas penghasilan jasa giro yang diterima atau diperoleh pemerintah daerah provinsi dan kabupaten/kota tidak dipotong atau dipungut pajak penghasilan, sepanjang pemerintah daerah provinsi,

kabupaten/kota memenuhi seluruh kriteria sebagai bukan subjek pajak.

Sehingga BPK menyimpulkan, Kondisi tersebut mengakibatkan:

a. Penerimaan jasa giro rekening pemerintah Provinsi Sulawesi Selatan tidak optimal;

b. Kekurangan penerimaan daerah atas potongan pajak pada bunga sebesar Rp12.045.101,00; dan

c. Terbebaninya keuangan daerah pada APBD TA 2020 atas defisit kas tahun 2019 sebesar Rp413.728.667.439,95.

Kondisi tersebut disebabkan:

a. Tim TAPD 2019 kurang cermat dalam penyusunan rancangan APBD TA 2019;

b. Kepala Badan Pengelolaan Keuangan Daerah (BPKD) kurang optimal dalam pengawasan penyusunan APBD Perubahan TA 2019;

c. Kuasa BUD kurang optimal dalam mengendalikan penerimaan dan pengeluaran kas daerah; dan

d. Kepala Bidang Anggaran BPKD lalai dalam penyusunan rancangan APBD Perubahan TA 2019.

Atas permasalahan tersebut, Kepala BPKD Provinsi Sulawesi Selatan memberikan tanggapan kepada BPK yang dijelaskan sebagai berikut.

a. Kuasa BUD belum maksimal dalam melakukan pengendalian pengelolaan Kas Daerah karena belum memiliki sistem yang mengatur penggunaan kas berdasar pemilihan penggunan anggaran sesuai sumber dananya. Kuasa BUD akan berupaya membangun manajemen pengendalian atas pengunaan dana dari sumber yang telah jelas peruntukannya, sehingga memudahkan dalam melakukan pengendalian atas realisasi belanja.

b. Bidang Anggaran akan berupaya secara maksimal untuk terus melakukan pembenahan dalam proses penyusunan APBD pada tahun-tahun mendatang.

Atas permasalah tersebut, BPK merekomendasikan kepada Gubernur Sulawesi Selatan agar:

a. Memerintahan Kuasa BUD untuk lebih optimal dalam mengendalikan penerimaan dannpengeluaran kas daerah;

b. Memerintahkan Sekretaris Daerah selaku Ketua TAPD agar menyusun anggaran pendapatan yang realistis, terukur dan mempunyai dasar hukum dan kepastian penerimaan pendapatan serta menyusun belanja berdasarkan kewajian dan prioritas sesuai dengan tugas pokok dan fungsi penyelenggaraan pemerintah daerah;

c. Memerintahkan Kepala BKAD selaku BUD agar melakukan kontrol terhadap penyediaan dan pencairan dana sesuai dengan jenis dan sumber belanja berdasarkan penerimaannya agar tidak ada belanja yang dibayarkan menggunakan sumber penerimaan tidak sesuai pendanaannya;

d. Memerintahkan BUD untuk menarik kembali penerimaan bunga yang dipotong pajak oleh Bank Sulselbar sebesar Rp12.045.101,00; dan

e. Memerintahkan kepada seluruh Kepala Sekolah agar menempatkan penerimaan Dana BOS dan DAK pada rekening giro atas nama pemerintah dan menyetorkan bunga yang terdapat pada rekening dana bos sebesar Rp 75.982.494,20 ke kas daerah.

Hingga berita ini ditayangkan Sekda Sulsel masih sulit ditemui untuk dikonfirmasi . (Laporan tim redaksi J8)

Leave a Reply